港交所將於8月22日推出市調機制,首階段範圍暫不設沽空。資料圖片

【本報訊】據香港商報軒報道:外界矚目的市調機制即將登場。昨日,港交所宣布,暫定於8月22日推出俗稱“冷靜期”的市場波動調節機制(VCM),以防範可能引發系統風險的極端事故,如程式交易錯誤或“閃崩”。港交所表示,市調機制並不是要停牌、停市或限制個股的每日價格波幅,而是為維護市場秩序。

港交所市場科主管李國強指,當個別股票的價格相對5分鐘前的最後交易價,大幅急升或急挫超過±10%(期貨合約超過±5%),市調機制就會被觸發;5分鐘的冷靜期將啟動,令交易限於指定價格限制範圍內進行;正常交易將於其後重啟。市調機制只適用於個別證券或指數層面,證券方面包括恒指及恒生國企指數成分股(現有81隻);衍生產品(現有8種合約)方面包括恒生指數期貨(HSI)、小型恒生指數期貨(MHI)、H股指數期貨(HHI)及小型H股指數期貨(MCH)現月及下月合約月份的合約。

首階段暫不考慮容許沽空

收市競價首階段範圍包括恒生綜合大型股指數及恒生綜合中型股指數的成分股、在內地證券交易所有相應A股的H股和所有交易所買賣基金,但不設沽空。首階段實施半年後進行檢討,會視乎結果再推出第二階段,第二階段將擴大至所有股票及基金,亦會考慮容許沽空,但不包括結構性產品及債券。李國強透露,上交所亦正積極考慮設立類似的機制。

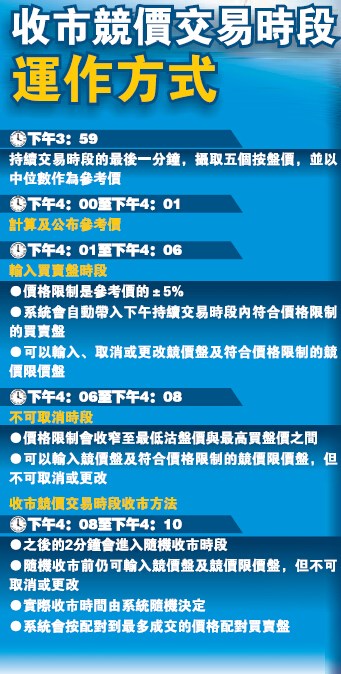

在運作方面,交易模式會在持續交易時段最後1分鐘內錄取5個按盤價,以中位數作為參考價,在進入收市後買賣時段,價格上下波幅為參考價的5%;系統亦會將下午持續交易時段內符合價格限制的買賣盤帶入競價時段。在交易日的下午4點零1至零6分,投資者可以輸入、取消及更改競價盤;在4點零6至零8分仍可以輸入競價,但不可取消或更改,價格限制會收窄至最低沽盤價與最高買盤價之間。4點零8分至10分會進入隨機收市時段,實際收市時間由系統隨機決定,在這個時段投資者仍然可以輸入競價盤,系統按對最多成交價去配對買賣盤,成交價亦成為收市價。

早午各一次 減市場幹擾

據介紹,市調機制只適用於持續交易時段,不包括早市及午市首15分鐘及午市最後15分鐘。同時,市調機制也不適用於上午及下午持續交易時段的首15分鐘,以便開市時可自由地進行價格發現。此外,午市的最後20分鐘將停止監測,以便收市時可自由進行價格發現及避免導致隔夜風險。

市調機制在每個交易時段個別證券(期貨合約)最多觸發一次,即早市及午市各一次,以減低市場幹擾。在信息發布方面,所有市調機制股份均有標籤以資識別觸發市調機制時的冷靜期內會發布開始時間、結束時間、參考價及上下價格限制範圍。

李國強形容,相對於內地和歐美國家實施的市調機制,香港措施屬較寬松及簡單易行,可於市場保障和交易幹預之間取得平衡。他又說,本港程式交易(algo trading)的參與度快速增長,發現有部分交易出現問題,正跟進有關個案。而現時主要成分股當中,有約一半交易為程式交易,一旦出現系統性風險,對市場有較大影響。

據悉,本港現貨市場過去9年的回測數據顯示,股市大部分時間未觸發市調機制,包括去年港股“大時代”和今年1月全球金融市場顯著下跌時期。不過,在2007年港股直通車熱潮、2008年美國次按危機導致雷曼兄弟破產和全球金融風暴的時期,市調機制每月約觸發一次;衍生產品市場則在9年內觸發兩次。

冷靜期僅限成分股 散戶疑惑

俗稱“港股冷靜期”的市調機制(VCM) 即將推行,無疑是港交所向國際標準看齊踏出的重要一步,但機制卻僅限於81隻藍籌與國企以及部分指數期貨合約,難免惹外界質疑。由此,港交所日後檢討機制時,如何加強保障散戶利益,勢成爭拗討論焦點。

港交所表示,推行VCM與2010年美股發生的“閃電崩盤”息息相關。為保障市場參與者利益,須透過實行交易“冷靜期”,給予市場參與者特別是交易員修正錯盤交易的時間,避免落得“一子錯、滿盤皆落索”的敗局。但問題是,今天大戶的“勢力範圍”是否仍只停留在藍籌和國企層面?VCM沒有推廣至指數成分股以外證券,對市場參與者的保障又是否足夠?

相關機制或為個股暴跌埋伏線

近日,二三線股份交投淡靜,但不少基金對該類股份仍持有重倉,港交所所作VCM安排,顯然為日後個股暴跌的驚險場面埋下伏線。事實上,過往基金及散戶愛股亦曾出現暴跌場面。2011年3月29日,當時貴為基金愛股的重慶農行(3618)及中國節能海東青(2228)曾錄得單日逾10%的跌幅;另一散戶至愛的中國核電力(1816)去年加入國指成分股前,單日亦曾跌逾一成。

假若當年已推行VCM,並將上述股票納入其中,定不會出現上述情景。如今,VCM存有局限之際,“走鬼”不成的散戶恐怕要長期“坐艇”,甚至基金亦會招致損失。雖然散戶難以造就巨額錯盤交易,但難保基金操盤手不會犯下“低級錯誤”。因此,港交所日後檢討VCM機制,實要考慮擴大適用範圍。

事實上,隨著全球經濟轉型,基金看重新興市場及產業已成不爭事實。但恒指服務公司決定成分股的過程始終較為滯後,要將新經濟股納入成為成分股,恐怕仍需時日。這是否意味著該類新興產業板塊難獲保障?若要投資新興板塊基金,恐怕真要秉承前人留下的“高風險、高回報”貴言了! 香港商報記者鄺偉軒

收市競價下月推 不法行為易追蹤

談及7月25日推行的收市競價交易時段(CAS)或令港股出現“Mark價”及被市場操控情況,李國強回應,不法分子需用更高資源及成本才能進行股票操控行為,也更易被監管當局追蹤。他強調,透過虛假交易操控價格屬非法行為,在任何時段都不允許,港交所和證監會會嚴厲打擊有關行為。

5%限制較歐美市場保守

李國強指,5%的限制已較歐美以及亞洲其他市場保守。而且,在機制最後兩分鐘隨機收市,可避免有投資者在收市前,大量輸入買賣盤去扭曲價格。他表示,香港是現時所有已發展市場中唯一不設收市競價時段的市場,加上現時機構投資者對於以證券收市價去執行交易的需求大,因此港交所推出有關機制。

對於在上周與證券行進行的收市競價市場演習中,騰訊(700)收市價較持續交易時段價格高出4.5%(接近5%上限),李國強指,不排除參與者特意輸入較大的買賣盤以測試極端情況,情況很正常。他說,幾乎所有市場參與者都有參與,演習暢順,對結果感到滿意。

請先登錄再提交評論